税制上の優遇措置

金鲨银鲨_森林舞会游戏-下载|官网みらい創造基金へのご寄附については、確定申告を行うことにより税制上の優遇措置が適用されます。

個人からのご寄附

1. 所得税控除について

(1)所得控除 ※全てのご寄附が対象となります。

寄附金額(その年の総所得金額の40%を上限)から2,000円を引いた額について、課税所得金額に応じた所得税率を乗じた金額が控除されます。(所得控除後に税率を掛けるため、所得税率の高い高所得者の方に減税効果が大きい制度です。)

(寄附金額-2,000円)×所得税の税率=所得税の控除額

(2)税額控除 ※特定基金(修学支援事業寄附金及び研究等支援事業寄附金)へのご寄附のみが対象となります。

寄附金額(その年の総所得金額の40%を上限)から2,000円を引いた額について、一律で40%を乗じた金額が控除されます。(所得税率に関係なく、所得税額から直接控除されるため、小口の寄附に対して減税効果の大きい制度です。 控除額は、その年の所得税額の25%が上限となります。)

(寄附金額-2,000円)×一律40%=所得税の控除額

自己又は子女等の本学入学時のご寄附(入学願書受付の開始日から入学が予定される年の12月までの期間に納入したご寄附)は、所得税控除の対象外となっておりますが、ご寄附いただく際に「特定基金」の「修学支援事業寄附金」を選択いただきますと、入学願書受付の開始日から入学が予定される年の年末までの期間内に納められたものであっても、税額控除の対象となります。

※「修学支援事業寄附金」及び「研究等支援事業寄附金」についてはこちらをご覧ください。

[計算例]

年収500万円(課税所得金額)の方が10万円を寄附する場合、(1)所得控除なら19,600円、(2)税額控除なら39,200円、が控除されます。

○所得控除

| 【寄附金控除額】 (100,000円-2,000円) |

× | 【所得税率】 (課税所得金額に応じて5%~40%) 20% |

= | 【控除額】 19,600円 |

○税額控除

| 【寄附金控除額】 (100,000円-2,000円) |

× | 【所得税率】 一律40% |

= | 【控除額】 39,200円 |

(参考)寄附金控除による所得税控除額の目安(所得控除)

課税所得金額(税率) |

|||||

| 300万円(10%) | 500万円(20%) | 700万円(23%) | 1,000万円(33%) | ||

| 寄 附 金 額 |

10,000円 | 800円 | 1,600円 | 1,840円 | 2,640円 |

| 50,000円 | 4,800円 | 9,600円 | 11,040円 | 15,840円 | |

| 100,000円 | 9,800円 | 19,600円(※) | 22,540円 | 32,340円 | |

| 1,000,000円 | 99,800円 | 199,600円 | 229,540円 | 329,340円 | |

(参考)寄附金控除による所得税控除額の目安(税額控除)

課税所得金額(税率) |

|||||

| 300万円(10%) | 500万円(20%) | 700万円(23%) | 1,000万円(33%) | ||

| 寄 附 金 額 |

10,000円 | 3,200円 | 3,200円 | 3,200円 | 3,200円 |

| 50,000円 | 19,200円 | 19,200円 | 19,200円 | 19,200円 | |

| 100,000円 | 39,200円 | 39,200円 | 39,200円 | 39,200円 | |

| 1,000,000円 | 50,625円 | 143,125円 | 243,500円 | 392,000円 | |

2. 住民税控除について

都道府県?市町村が条例で金鲨银鲨_森林舞会游戏-下载|官网を指定している場合、寄附金額(その年の総所得金額の30%を上限)から2,000円を引いた額について、税額控除を受けることができます。

住民税の控除額

?(寄附金額-2,000円)×4%=県民税の控除額

?(寄附金額-2,000円)×6%=市民税の控除額

[計算例]

秋田県秋田市在住の方が10万円を寄附する場合、9,800円が住民税の控除額となります。

| 【寄附金控除額】 | × | ?【住民税の減税率】 | = | 【控除額】 |

| (100,000円-2,000円) | × | (秋田県の減税率4%+ 秋田市の減税率6%)10% | = | 9,800円 |

(参考)寄附金控除による住民税控除額の例(秋田県秋田市在住の場合)

課税自治体(税率) |

||||

都道府県+市町村(10%) |

(参考) |

|||

| 都道府県(4%) | 市町村(6%) | |||

| 寄 附 金 額 |

10,000円 | 800円 | 320円 | 480円 |

| 50,000円 | 4,800円 | 1,920円 | 2,880円 | |

| 100,000円 | 9,800円(※) | 3,920円 | 5,880円 | |

| 1,000,000円 | 99,800円 | 39,920円 | 59,880円 | |

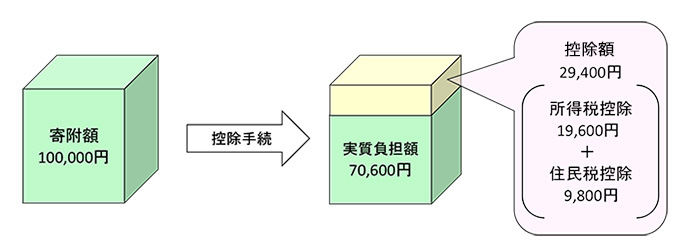

3. 税制上の優遇措置のまとめ

秋田県秋田市在住で課税所得金額が500万円の方が10万円寄附され、所得税控除は(1)所得控除の場合(※の場合)

合計控除額:所得税控除額19,600円+住民税控除額9,800円=29,400円

*上記はあくまでも目安となっております。収入の種類や各種所得控除等により変動が生じることがあります。

法人からのご寄附

法人からのご寄附につきましては、法人税法上の全額損金算入を認められる寄附金として財務大臣から指定されております。従って、ご寄附いただいた寄附金は、法人の所得から控除され、税法上の優遇措置を受けることができます。

優遇措置を受けるための手続きについて

本学では、寄附金の入金確認後、ご寄附いただいた方へ「領収書」を発行しておりますので、この証明書を添えて所轄の税務署で確定申告を行ってください。

なお、特定基金(修学支援事業寄附金)へご寄附いただいた方におかれましては、「領収書」とともに本学が税額控除の対象法人であることの「証明書(写)」を送付いたしますので、確定申告の際に、寄附者ご自身で「所得控除」または「税額控除」を選択のうえ、手続きをお願いいたします。

また、住民税の寄附金控除のみを受ける場合は、市町村へ申告してください。

万一、領収書を紛失された場合は、金鲨银鲨_森林舞会游戏-下载|官网みらい創造基金事務室へお問い合せください。